“แต่ละสถาบันการเงินจะต้องไปพิจารณาเองว่าลูกหนี้จะได้รับความช่วยเหลือทั้งหมดหรือไม่ เพราะอาจมีลูกหนี้บางรายที่ไม่ได้รับผลกระทบจากสาเหตุที่กล่าวมา และยังมีความสามารถในการจ่ายหนี้ได้ตามเดิม แต่เกิดพฤติกรรมจงใจไม่ชำระหนี้และค้างหนี้จนเกิดเป็นหนี้เสีย (เอ็นพีแอล) เพื่อทำให้เข้าเงื่อนไขของโครงการ เพราะโครงการนี้เปิดกว้างให้ลูกหนี้ที่เป็นเอ็นพีแอล และลูกหนี้ปกติเข้าร่วมได้ ตรงนี้จึงเป็นเหตุผลให้สถาบันการเงินจะต้องพิจารณาพฤติกรรมของลูกหนี้ประกอบด้วย”

การแพร่ระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 (โควิด-19) ได้ส่งผลกระทบเป็นวงกว้างในทุกมิติ ทั้งด้านสาธารณสุข สังคม และเศรษฐกิจ เพราะการแพร่ระบาดที่รุนแรง และยังไม่มีวัคซีนป้องกันและรักษา ทำให้การควบคุมดูแลการแพร่ระบาดของโรคต้องดำเนินการผ่านมาตรการในทางปฏิบัติไปก่อน เป็นที่มาของ “มาตรการล็อกดาวน์” ที่ทางการของหลายประเทศได้ดำเนินการ ซึ่งมาตรการล็อกดาวน์นี้ส่งผลให้กิจกรรมทางเศรษฐกิจเกือบทั้งหมดต้องหยุดชะงักลงเป็นระยะเวลานาน

กิจกรรมทางเศรษฐกิจที่หยุดชะงักลง ได้ส่งผลกระทบต่อรายได้ของประชาชนโดยรวม สืบเนื่องจากภาคธุรกิจที่ไม่สามารถดำเนินกิจการได้อย่างปกติ การลดต้นทุนผ่านการลดจำนวนพนักงาน การลดการจ้างงานจึงเกิดขึ้น ขณะที่ในด้านชีวิตความเป็นอยู่ รายจ่ายต่างๆ ก็ยังดำเนินต่อไป แม้ว่าที่ผ่านมารัฐบาลจะมีมาตรการในการให้ความช่วยเหลือ ดูแลและบรรเทาภาระค่าครองชีพของทั้งประชาชนและผู้ประกอบการ แต่ก็เหมือนจะยังไม่เพียงพอ

“สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) หรือสภาพัฒน์” ได้รายงานสถานการณ์หนี้ครัวเรือนของไทย ณ ไตรมาส 1/2563 ว่า หนี้สินครัวเรือนมีค่า 13.48 ล้านล้านบาท ขยายตัว 3.9% ชะลอลงจาก 5.1% ในไตรมาสก่อน และคิดเป็นสัดส่วนหนี้ต่อจีดีพี เท่ากับ 80.1% สูงสุดในรอบ 4 ปี

สอดคล้องกับภาพรวมการจ้างงานในไตรมาส 2/2563 ที่ลดลง ทั้งในภาคเกษตรและนอกภาคเกษตร โดยผู้มีงานทำ อยู่ที่ 37.1 ล้านคน ลดลง 1.95% เป็นการลดลงของผู้มีงานทำในภาคเกษตร 0.3% และนอกภาคเกษตร ลดลง 2.5% โดยสาขาที่มีการจ้างงานลดลงมาก ได้แก่ ก่อสร้าง ลดลง 6.3% การผลิต ลดลง 4.4% โรงแรม/ภัตราคาร ลดลง 2.8% ซึ่งเป็นผลมาจากการขอความร่วมมือในการปิดสถานประกอบการ และจำกัดการเดินทางของรัฐบาล

และผลพวงจากมาตรการล็อกดาวน์ของรัฐบาล ที่แม้จะมีการผ่อนคลายมาตรการออกมาอย่างต่อเนื่อง แต่ก็ยังมีภาคธุรกิจบางส่วนไม่สามารถดำเนินธุรกิจได้ตามปกติ ซึ่งส่งผลกระทบต่อรายได้ของประชาชนทั่วไปและด้วยสภาพเศรษฐกิจที่มีความไม่แน่นอนสูง จึงเป็นเหตุผลให้ “ธนาคารแห่งประเทศไทย (ธปท.)” ต้องออกมาตรการเพื่อช่วยเหลือผู้ที่ได้รับผลกระทบ โดยก่อนหน้านี้ได้จัดทำ โครงการ DR BIZ การเงินร่วมใจ ธุรกิจไทยมั่นคง (โครงการดีอาร์บิส) เพื่อช่วยเหลือ “ลูกหนี้ธุรกิจ” ที่มีเจ้าหนี้สถาบันการเงินหลายรายให้ได้รับการบรรเทาภาระหนี้ และให้มีกลไกในการจัดการหนี้กับสถาบันการเงินทุกแห่งได้อย่างบูรณาการ ซึ่งโครงการดังกล่าวช่วยลดเวลาให้สามารถดำเนินการได้รวดเร็วขึ้น ผ่านแนวทางการแก้ไขหนี้ที่เจ้าหนี้ได้ตกลงร่วมกันในรูปแบบมาตรฐาน

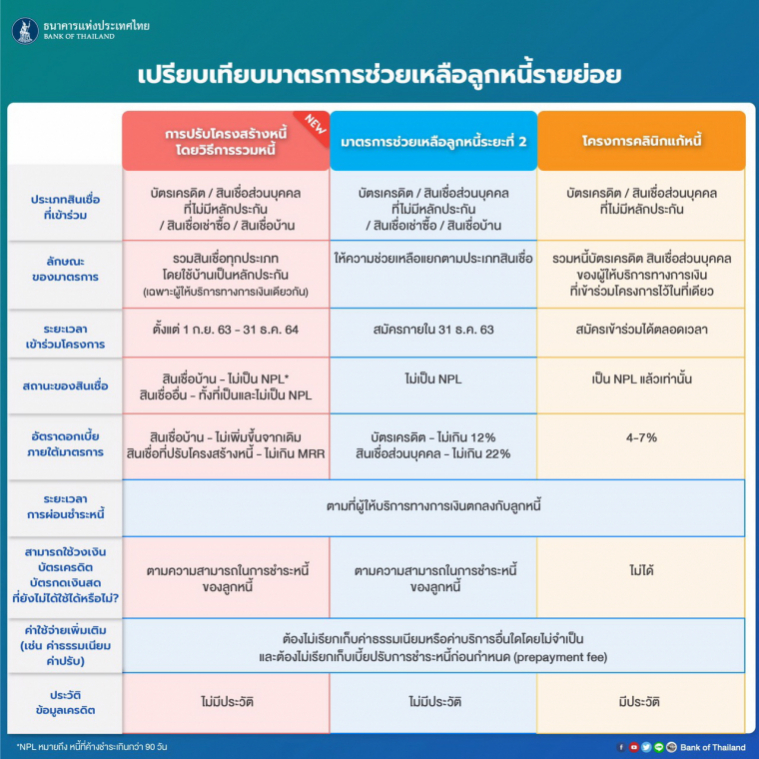

จนล่าสุดถึงคิว “ลูกหนี้รายย่อย” โดย ธปท.ได้ดำเนินการออกมาตรการเพื่อช่วยเหลือลูกหนี้รายย่อยที่ได้รับผลกระทบจากภาวะเศรษฐกิจ โดยเฉพาะการแพร่ระบาดของโควิด-19 อย่างต่อเนื่อง เพื่อเป็นทางเลือกในการช่วยเหลือลูกหนี้รายย่อยเพิ่มเติม ธปท.จึงได้ร่วมมือกับสถาบันการเงินและสถาบันการเงินเฉพาะกิจ ใน การปรับปรุงโครงสร้างหนี้สำหรับลูกหนี้รายย่อยด้วยวิธีการรวมหนี้ (debt consolidation)

โดยให้สามารถนำสินเชื่อรายย่อยประเภทอื่นๆ ที่อยู่ภายใต้ผู้ให้บริการทางการเงิน หรือบริษัทในกลุ่มธุรกิจทางการเงินของผู้ให้บริการทางการเงินเดียวกัน อาทิ บัตรเครดิต สินเชื่อส่วนบุคคลภายใต้การกำกับ และสินเชื่อที่เกิดจากการให้เช่าซื้อ มาปรับโครงสร้างหนี้ด้วยวิธีการ “รวมหนี้กับสินเชื่อเพื่อที่อยู่อาศัยเพื่อใช้หลักประกัน” ซึ่งจะทำให้ผู้ให้บริการทางการเงินสามารถลดอัตราดอกเบี้ยในส่วนของสินเชื่อรายย่อยประเภทอื่นให้เหลือไม่เกินอัตราดอกเบี้ยเงินกู้ลูกค้ารายย่อยชั้นดี (MRR)

พร้อมทั้งขยายระยะเวลาการชำระหนี้ตามความสามารถของลูกหนี้ โดยที่ผู้ให้บริการทางการเงินต้องให้ข้อมูลที่ครบถ้วน เพียงพอต่อการตัดสินใจของลูกหนี้ เช่น ข้อดี-ข้อเสียของการเข้าร่วมมาตรการ ข้อมูลเปรียบเทียบภาระหนี้เดิมกับภาระหนี้ใหม่ และทางเลือกการปรับปรุงโครงสร้างหนี้รูปแบบอื่นที่ลูกหนี้สามารถทำได้

โดย ธปท.ประเมินว่า มาตรการดังกล่าวจะช่วยลดภาระการชำระหนี้โดยที่ลูกหนี้ไม่เสียประวัติข้อมูลเครดิต และไม่มีค่าใช้จ่ายเพิ่มเติม เช่น ค่าธรรมเนียม หรือค่าบริการอื่นใดโดยไม่จำเป็น และยังสามารถใช้วงเงินบัตรเครดิตหรือสินเชื่อส่วนบุคคลภายใต้การกำกับที่มีลักษณะหมุนเวียนที่ยังเหลือได้ รวมทั้งไม่ต้องจ่ายเบี้ยปรับการชำระก่อนกำหนด (prepayment fee) ทั้งนี้ลูกหนี้สามารถแจ้งความประสงค์เข้าร่วมมาตรการ และแสดงข้อมูลว่าได้รับผลกระทบต่อผู้ให้บริการทางการเงินได้ ตั้งแต่วันที่ 1 ก.ย.2563 ถึงวันที่ 31 ธ.ค.2564

“ธัญญนิตย์ นิยมการ” ผู้ช่วยผู้ว่าการ สายกำกับสถาบันการเงิน 2 ธปท. ระบุว่า จากการสำรวจธนาคารพาณิชย์ ธนาคารเฉพาะกิจของรัฐ ผู้ประกอบการทางการเงินที่ไม่ใช่ธนาคารพาณิชย์ (นอนแบงก์) ที่มีวงเงินสินเชื่อที่อยู่อาศัย และสินเชื่อไม่มีหลักประกันรวมอยู่ด้วย ราว 23 แห่ง คิดเป็นวงเงินสินเชื่อ 1-2 หมื่นล้านบาท สามารถเข้าร่วมโครงการ debt consolidation ได้ แต่ก็ไม่ได้หมายความว่าทุกรายจะต้องเข้าโครงการ โดยยืนยันว่าโครงการที่ ธปท.ทำนี้เป็นเพียงทางเลือกให้ลูกหนี้ที่เดือดร้อน

โดยเงื่อนไขของลูกหนี้ที่จะเข้าร่วมโครงการ debt consolidation นั้น ลูกหนี้จะต้องมีสินเชื่อที่อยู่อาศัยและไม่เป็นหนี้ที่ไม่ก่อให้เกิดรายได้ (เอ็นพีแอล) และผ่อนชำระมาระยะหนึ่งแล้ว โดยทั้งระบบผ่อนชำระมาแล้ว 40% ของวงเงินทั้งหมด ซึ่งภายหลังนำสินเชื่อที่ไม่มีหลักประกัน เช่น บัตรเครดิต สินเชื่อส่วนบุคคล และสินเชื่อจำนำทะเบียนรถมารวมกับสินเชื่อที่อยู่อาศัย โดยหลังรวมหนี้ วงเงินสามารถเกินมูลค่าหลักประกันได้ เช่น บ้านหลังแรก วงเงินสินเชื่อต่อมูลค่าหลักประกันอยู่ที่ 100% และบ้านหลังที่ 2 อยู่ที่ 90% เป็นต้น เนื่องจากในระยะข้างหน้ามูลค่าราคาสินทรัพย์เพิ่มขึ้น และหลังผ่อนชำระวงเงินคงค้างจะลดลงต่อเนื่อง โดยอัตราดอกเบี้ยที่ลูกหนี้จะปรับลดลงอัตราดอกเบี้ยลูกหนี้รายย่อยชั้นดี (MRR) ปัจจุบันอยู่ที่ 5.75-8.80%

ขณะที่ ธนาคารสามารถคัดกรองลูกหนี้ที่จะเข้าร่วมโครงการได้ เพื่อป้องกันการเกิด วัฒนธรรมจงใจผิดนัดชำระหนี้ โดยธนาคารจะแบ่งกลุ่มลูกค้าเป็น 3 กลุ่ม คือ สีเขียวที่ยังสามารถชำระหนี้ได้ปกติ สีเหลือง ลูกหนี้เริ่มมีสัญญาณชำระไม่ไหว และกลุ่มสีแดง ชำระไม่ไหวแล้ว โดยลูกหนี้ที่จะเข้าโครงการจะต้องได้รับผลกระทบจากภาวะเศรษฐกิจและการแพร่ระบาดของไวรัสโควิด-19 รวมถึงสงครามการค้า

“แต่ละสถาบันการเงินจะต้องไปพิจารณาเองว่าลูกหนี้จะได้รับความช่วยเหลือทั้งหมดหรือไม่ เพราะอาจมีลูกหนี้บางรายที่ไม่ได้รับผลกระทบจากสาเหตุที่กล่าวมา และยังมีความสามารถในการจ่ายหนี้ได้ตามเดิม แต่เกิดพฤติกรรมจงใจไม่ชำระหนี้และค้างหนี้จนเกิดเป็นหนี้เสีย (เอ็นพีแอล) เพื่อทำให้เข้าเงื่อนไขของโครงการ เพราะโครงการนี้เปิดกว้างให้ลูกหนี้ที่เป็นเอ็นพีแอล และลูกหนี้ปกติเข้าร่วมได้ ตรงนี้จึงเป็นเหตุผลให้สถาบันการเงินจะต้องพิจารณาพฤติกรรมของลูกหนี้ประกอบด้วย”

โดย ธปท.มั่นใจว่า โครงการ debt consolidation จะช่วยลดภาระการตั้งสำรองหนี้เสียของสถาบันการเงินได้เป็นอย่างดี และไม่ส่งผลกระทบต่อรายได้ของสถาบันการเงินมากนัก เนื่องจากโครงการดังกล่าวลูกหนี้ยังสามารถจ่ายดอกเบี้ยให้กับธนาคารได้เหมือนเดิม เพียงแต่ภาระของลูกหนี้ถูกลดลง ซึ่งถือเป็นการให้ความช่วยเหลือลูกหนี้ที่ได้รับผลกระทบจากปัจจัยเสี่ยงต่างๆ จนทำให้รายได้ลดลง ทั้งจากปัญหาสงครามการค้า ปัญหาภัยแล้ง การชะลอตัวของเศรษฐกิจ และการระบาดของไวรัสโควิด-19

“วิรไท สันติประภพ” ผู้ว่าการ ธปท. ระบุว่า ธปท.ได้ให้ความสำคัญกับการปรับโครงสร้างหนี้ โดยที่ผ่านมาได้มีการออกหลายมาตรการเพื่อเป็นแรงจูงใจให้สถาบันการเงินออกโครงการเพื่อช่วยเหลือลูกหนี้ โดยเฉพาะการเร่งปรับโครงสร้างหนี้ที่ก่อนจะเป็นหนี้เสีย ซึ่งถือเป็นเรื่องสำคัญ เพราะนอกจากจะช่วยสถาบันการเงินไม่ให้ต้องมีภาระตั้งสำรองสูงขึ้นแล้ว การแก้ไขเกณฑ์หลายอย่างเพื่อเร่งให้มีการปรับโครงสร้างหนี้ให้สอดคล้องกับปัญหาของลูกหนี้ยังเป็นเรื่องสำคัญในการให้ความช่วยเหลือทั้งในส่วนของผู้ประกอบการและลูกหนี้รายย่อย

อย่างไรก็ดี ที่ผ่านมา ธปท.ได้ออกหลายมาตรการในการให้ความช่วยเหลือลูกหนี้ที่ได้รับผลกระทบจากภาวะเศรษฐกิจ ที่เกิดจากความเสี่ยงเรื่องการระบาดของไวรัสโควิด-19 อย่างต่อเนื่อง ผ่านแนวทางสำคัญคือ การปรับโครงสร้างหนี้ ซึ่งจนถึงวันที่ 30 มิ.ย.2563 พบว่า มีลูกหนี้ที่ได้รับความช่วยเหลือผ่านโครงการต่างๆ แล้วทั้งสิ้น 12.82 ล้านบัญชี คิดเป็นภาระหนี้ที่ได้รับความช่วยเหลือ อยู่ที่ 6.88 ล้านล้านบาท.

|

เมื่อวานคุยเล่น เรื่องลูกพรรคเพื่อไทย ร้องขอให้ "นายใหญ่" ส่งเมีย "คุณหญิงพจมาน" มาเป็น "ขอนไม้ดุ้นใหม่" ของพรรค ให้ลูกกบ-ลูกเขียดในพรรคได้เกาะ วันนี้ ขอคุยซีเครียดซักนิด |

| อนาคต 'คนนินทาเมีย' |

| 'โควิดคลาย-โรคอิจฉาคุ' |

| ไทย"เหนือคาดหมาย"เสมอ |

| วิสัยทัศน์"อินทรี-อีแร้ง" |

| "การ์ดเชิญ"๒๑ ตุลา. |

| เปิดประเทศ"เปิดตรงไหน?" |