ผมเฝ้ามองอัตรา “หนี้ครัวเรือน” ของคนไทยที่ไต่ขึ้นอย่างต่อเนื่องมาหลายปี...มาวันนี้ถึงระดับที่น่าตกใจจริง ๆ

ความตกใจนี้มาพร้อมกับวิกฤติของโควิด-19

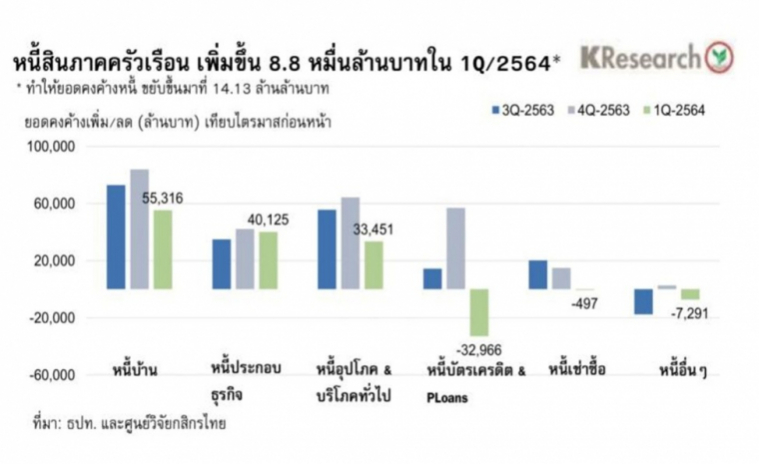

เพราะล่าสุด ธนาคารแห่งประเทศไทยบอกว่าหนี้ครัวเรือนไทยในไตรมาสที่ 1 ของปีนี้ได้ทะยานไปแตะที่ 14.13 ล้านล้าน

หรือ 90.5% ของจีดีพี

สูงสุดในรอบ 18 ปี

"ศูนย์วิจัยกสิกรไทย" ที่ศึกษาเรื่องนี้มีข้อมูลที่ชี้ชัดว่า หนี้ที่เพิ่มขึ้นส่วนใหญ่มาจาก "หนี้บ้าน-หนี้เพื่อประกอบอาชีพ-หนี้เพื่อการอุปโภคบริโภคทั่วไป"

แบงก์ชาติบอกว่า ณ ไตรมาสที่ 4 ของปีที่แล้ว หนี้สินครัวเรือนไทยอยู่ที่ 14.04 ล้านล้านบาท หรือคิดเป็น 89.4% ต่อจีดีพี

โดยหนี้สินส่วนใหญ่หรือ 12.17 ล้านล้านบาท เป็นหนี้สินที่ครัวเรือนกู้ยืมจากสถาบันรับฝากเงิน

ศูนย์วิจัยกสิกรไทยแจ้งว่า หนี้ครัวเรือนที่ขยับขึ้นในไตรมาส 1/2564 ประมาณ 88,138 ล้านบาท มาจากหนี้ 3 กลุ่ม ได้แก่

1.หนี้บ้าน ซึ่งยอดคงค้างหนี้บ้านเพิ่มขึ้น 5.53 หมื่นล้านบาทจากไตรมาสก่อน โดยสอดคล้องกับแคมเปญกระตุ้นยอดขายของผู้ประกอบการอสังหาริมทรัพย์ โดยเฉพาะกลุ่มที่อยู่อาศัยแนวราบ ราคาประมาณ 1-3 ล้านบาท และ 3-5 ล้านบาท ตามลำดับ

ผู้กู้หรือครัวเรือนยังคงเป็นกลุ่มที่มีกำลังซื้อรายได้ปานกลางค่อนไปทางสูง (ไม่ถูกกระทบมากนักจากสถานการณ์โควิด) ซึ่งทำให้ยังคงมีความสามารถในการผ่อนชำระหนี้ได้

2.หนี้เพื่อประกอบอาชีพ ซึ่งยอดคงค้างหนี้ประกอบอาชีพเพิ่ม 4.01 หมื่นล้านบาทจากไตรมาสก่อน

เหตุเป็นเพราะผู้กู้หรือครัวเรือนจำเป็นต้องก่อหนี้เพิ่มเพื่อหนุนสภาพคล่อง และใช้เป็นทุนหมุนเวียนในการประคับประคองกิจการในช่วงที่โควิด-19 ยืดเยื้อ ซึ่งมีผลกระทบต่อเนื่องต่อรายได้และยอดขาย

3.หนี้เพื่อการอุปโภคบริโภคทั่วไป ซึ่งยอดคงค้างหนี้อุปโภคบริโภคทั่วไปเพิ่มขึ้น 3.35 หมื่นล้านบาทจากไตรมาสก่อน เนื่องจากกลุ่มครัวเรือนที่มีปัญหารายได้ฝืดเคือง รายได้ไม่สมดุลกับภาระค่าใช้จ่าย ทำให้ต้องกู้หนี้ยืมสินมาใช้จ่ายในชีวิตประจำวัน

หนีไม่พ้นว่าพอเจอกับวิกฤติโควิด สถานการณ์หนี้ครัวเรือนก็ถูกซ้ำเติมหนักขึ้นไปอีก

“วิกฤติโควิด-19 ที่ลากยาวเข้าสู่ช่วงครึ่งหลังของปี จะเพิ่มความเสี่ยงต่อเส้นทางการฟื้นตัวของเศรษฐกิจ พร้อมๆ กับตอกย้ำวังวนปัญหาหนี้สินของภาคครัวเรือน โดยเฉพาะครัวเรือนที่มีรายได้ไม่สม่ำเสมอ หรือมีรายได้ลดลงจนมีผลกระทบต่อความสามารถในการชำระคืนหนี้” ศูนย์วิจัยกสิกรไทยระบุ

สถานการณ์รายได้และหนี้สินของประชาชนรายย่อยถดถอยลงมากจากผลของโควิด-19 ระลอกที่สาม

ผู้ตอบแบบสอบถามในเดือน มิ.ย.ราว 79.5% ประเมินว่า ปัญหาหนี้ของตัวเองยังไม่น่าจะดีขึ้นในช่วงครึ่งหลังของปี 2564 และ 26.6% มองว่าปัญหาหนี้จะแย่ลง เพิ่มขึ้นเมื่อเทียบกับการสำรวจครั้งก่อน (มี.ค.64) ที่มีสัดส่วนเพียง 7.8%

ที่น่าสนใจอีกด้านหนึ่งคือ การสำรวจที่พบว่าสินเชื่อที่ครัวเรือนต้องการรับความช่วยเหลือนั้น ส่วนใหญ่เป็นสินเชื่อบัตรเครดิตและสินเชื่อส่วนบุคคล คิดเป็นสัดส่วน 45.3% รองลงมาเป็นสินเชื่อเช่าซื้อ คิดเป็นสัดส่วน 25.3% และสินเชื่อบ้าน คิดเป็นสัดส่วน 14.3%

แนวโน้มในปี 2564 นั้น ศูนย์วิจัยกสิกรไทยปรับทบทวนตัวเลขประมาณการหนี้ครัวเรือนไทยขึ้นมาอยู่ที่กรอบ 90-92% ต่อจีดีพี (กรอบเดิมคาดที่ 89-91% ต่อจีดีพี)

จะว่าไปแล้วแม้ไม่มีปัญหาโควิด-19 หนี้ครัวเรือนก็เป็นปัญหาเชิงโครงสร้างลำดับต้นๆ ของไทยที่รอให้ทุกภาคส่วนที่เกี่ยวข้องร่วมกันวางแนวทางแก้ไข

มาตรการสำหรับในปีนี้น่าจะเห็นการเดินหน้าเร่งด่วนเพื่อช่วยหล่อเลี้ยงสภาพคล่อง

นอกจากนี้ ยังมีการปรับโครงสร้างหนี้เพื่อประคองไม่ให้ลูกหนี้กลายเป็น NPLs และ/หรือทบทวนเพดานดอกเบี้ยผลิตภัณฑ์สินเชื่อรายย่อย (เพื่อช่วยลดภาระให้ลูกหนี้ในช่วงที่โควิด-19 ยังไม่สิ้นสุด)

ตลอดจนการแก้ปัญหาหนี้นอกระบบ รวมไปถึงการวางแนวทางในระยะยาวเพื่อแก้ไขปัญหาเศรษฐกิจและหนี้สินของภาคครัวเรือนอย่างจริงจังเมื่อวิกฤติโควิด-19 สิ้นสุดลง

แต่ความพยายามจะเพิ่มศักยภาพในการหารายได้

หรือดูแลให้การก่อหนี้ของภาคประชาชนสอดคล้องกับรายได้ และความสามารถในการชำระหนี้ของตนเองมากขึ้นกว่าเดิมยังไม่เห็นผลอย่างเป็นรูปธรรมที่แท้จริง

“ภูมิคุ้มกันด้านปากท้อง” ของคนไทยยังไม่มีวัคซีนที่มีประสิทธิภาพจริงๆ และไม่มีขายในท้องตลาดทั่วไปด้วย!

|

เมื่อวานคุยเล่น เรื่องลูกพรรคเพื่อไทย ร้องขอให้ "นายใหญ่" ส่งเมีย "คุณหญิงพจมาน" มาเป็น "ขอนไม้ดุ้นใหม่" ของพรรค ให้ลูกกบ-ลูกเขียดในพรรคได้เกาะ วันนี้ ขอคุยซีเครียดซักนิด |

| อนาคต 'คนนินทาเมีย' |

| 'โควิดคลาย-โรคอิจฉาคุ' |

| ไทย"เหนือคาดหมาย"เสมอ |

| วิสัยทัศน์"อินทรี-อีแร้ง" |

| "การ์ดเชิญ"๒๑ ตุลา. |

| เปิดประเทศ"เปิดตรงไหน?" |