การเติบโตของธุรกิจ MSME ส่งผลต่อการพัฒนาประเทศอย่างมากจนกลายเป็น Growth Engine ที่มีส่วนสำคัญที่สุดที่ช่วยให้เศรษฐกิจไทยยังคงเติบโตได้อย่างต่อเนื่อง โดยในปี 2561 มูลค่าทางเศรษฐกิจของ MSME คิดเป็นร้อยละ 43.0 ต่อมูลค่า GDP ของทั้งประเทศหรือคิดเป็นมูลค่าเท่ากับ 7,013,971 ล้านบาท โดยมีสัดส่วนของภาคธุรกิจเป็น ภาคการบริการ ร้อยละ 44.0 ภาคการค้าร้อยละ 31.4 และภาคการผลิตร้อยละ 22.6 ซึ่งปัจจัยที่สนับสนุนให้ MSME เติบโตอย่างต่อเนื่อง คือ การขยายตัวของการบริโภคของครัวเรือนและภาคเอกชน การเติบโตของ E-commerce การเติบโตของภาคท่องเที่ยว รวมถึงนโยบายและมาตรการส่งเสริมต่างๆ ของภาครัฐ

นอกจาก MSME จะมีมูลค่าทางเศรษฐกิจสูงถึง 7 พันกว่าล้านบาทแล้ว MSME ยังมีมูลค่าการส่งออกที่สูงถึง 2,325,851.98 ล้านบาทอีกด้วย หรือร้อยละ 28.74 ของมูลค่าทางเศรษฐกิจทั้งหมด ซึ่งถือได้ว่าเป็นข้อกลางของระบบห่วงโซ่อุปทาน (Supply chain) ในภาคอุตสาหกรรมทุกอุตสาหกรรม ตั้งแต่ต้นน้ำถึงปลายน้ำ อย่างไรก็ตามแม้ว่ามูลค่าทางเศรษฐกิจของ MSME มีมูลค่าที่สูง แต่ยังไม่ได้รับการส่งเสริมเพื่อเพิ่มขีดความสามารถของการแข่งขันอย่างจริงจัง หาก MSME ได้รับการส่งเสริมที่เหมาะสม MSME จะสามารถเพิ่มมูลค่าทางเศรษฐกิจให้กับประเทศได้อย่างมาก

การส่งเสริมเพื่อเพิ่มประสิทธิภาพในการแข่งขันมีอยู่หลายมิติ เช่น ด้านความรู้ ด้านการส่งเสริมจากภาครัฐ หรือด้านเงินทุน เป็นต้น สิ่งที่ทำง่ายที่สุด ก็คือ การให้ความรู้ การจัดอบรม หรือสัมมนา แต่การเข้าถึงแหล่งเงินทุนของ MSME เป็นสิ่งที่ไม่สามารถจัดการได้ง่ายนัก เนื่องด้วยแหล่งเงินทุนของ SME เป็นปัจจัยภายนอกที่ไม่สามารถควบคุมได้ ซึ่งแหล่งเงินทุนของ SME โดยทั่วไปมาจากเงินทุนของเจ้าของกิจการ หรือ การกู้ยืมจากสถาบันการเงิน ซึ่งเงินทุนจากแหล่งนี้ มีประมาณร้อยละ 70 ของแหล่งทุนทั้งหมดของ SME โดยในปัจจุบันมี SME ที่ใช้สินเชื่อจากธนาคารพาณิชย์ประมาณ 5.2 แสนราย โดยจากการสำรวจของศูนย์พยากรณ์เศรษฐกิจและธุรกิจ มหาวิทยาลัยหอการค้าไทย พบว่า SME ร้อยละ 75 ไม่เคยยื่นขอสินเชื่อ เนื่องจากหลักทรัพย์ที่ค้ำประกันมีมูลค่าน้อย ไม่มีหลักทรัพย์ค้ำประกัน ไม่มีประวัติการชำระเงิน และไม่มีการทำบัญชี เป็นต้น ดังนั้น การเข้าถึงแหล่งเงินทุนของ SMEs จึงเป็นหนึ่งในอุปสรรคสำคัญของในการดำเนินธุรกิจนับตั้งแต่เริ่มต้นไปจนถึงการขยายกิจการ โดย SMEs มักถูกประเมินว่ามีความเสี่ยงสูง เพราะประวัติธุรกรรมทางการเงินไม่ชัดเจน กอปรกับปัญหาขาดหลักทรัพย์ค้ำประกัน

ในการขอสินเชื่อของธุรกิจ SME สถาบันการเงินเอกสารหรือประวัติทางการเงินย้อนหลัง 3 ปี หรือหลักฐานแสดงมีสินทรัพย์ค้ำประกันที่มีมูลค่าเทียบเท่ากับวงเงินกู้ การใช้ข้อมูลเหล่านี้ จะเหมาะสมกับธุรกิจที่มีความมั่นคงทางธุรกิจหรือดำเนินธุรกิจมาแล้วระดับหนึ่ง มากกว่าธุรกิจขนาดเล็ก หรือ ธุรกิจที่เกิดใหม่ (Startup) ที่ยังไม่มีข้อมูลที่แสดงให้เห็นขีดความสามารถที่ชัดเจนได้

เครื่องมือที่ใช้วัดศักยภาพและประเมินขีดความสามารถเพื่อวัดความน่าเชื่อถือของ SME ไทยในปัจจุบันที่มุ่งเน้นการใช้ข้อมูลด้านการเงิน และสินทรัพย์ค้ำประกันเป็นหลัก จึงทำให้ SME ส่งผลต่อการเข้าถึงแหล่งเงินทุนของ SME อย่างมาก แต่หากเมื่อทำการศึกษาเปรียบเทียบกับหลักเกณฑ์ในการปล่อยกู้ให้กับ SME ของสถาบันการเงินในต่างประเทศ พบว่า ในหลายประเทศมีการพัฒนาการใช้ข้อมูลหรือปัจจัยที่ไม่ใช่ข้อมูลทางการเงิน (Non-financial data) มาใช้ในการประเมินในการพิจารณาการปล่อยสินเชื่อเป็นสัดส่วนที่มากขึ้นประมาณร้อยละ 60-70 ของข้อมูลที่ใช้ในการพิจารณา ซึ่งมีความเหมาะสมมากกว่าการใช้ข้อมูลทางด้านการเงินเพียงอย่างเดียว

รูปแบบของการประเมินขีดความสามารถของผู้ประกอบการ ส่วนใหญ่จะเก็บรวบรวมข้อมูลจาก 2 ลักษณะ ได้แก่ การประเมินตามพื้นฐานความเป็นจริง (Objective measurement) และการประเมินตามความคิดของบุคคล (Subjective measurement)

1) ประเมินตามพื้นฐานความเป็นจริง (Objective measurement) เป็นการวัดผลจาก

ข้อเท็จจริงที่เปิดเผยแก่บุคคลภายนอก และเป็นข้อมูลที่บุคคลภายนอกสามารถสืบค้นได้ทั่วไป เช่น ยอดขาย กำไร และ ROI เป็นต้น

2) การประเมินตามความคิดของบุคคล (Subjective measurement) เป็นการประเมินโดยใช้

การประเมินส่วนบุคคล หรือเรียกว่า Perceptual measures เช่น ความคาดหวังเชิงบริหาร เป้าหมาย หรือ ตำแหน่งการแข่งขันขององค์กร เป็นต้น

2.1) รูปแบบคำถาม ในการประเมินจะให้ผู้ตอบแบบสอบถาม หรือผู้ถูกสัมภาษณ์

ประเมินตนเองภายในองค์กร เน้นเปรียบเทียบกับตนเองในอดีต เช่น ส่วนแบ่งตลาดเพิ่มขึ้นอย่างมากใน 3 ปีที่ผ่านมา เป็นต้น และประเมินตนเองเทียบกับคู่แข่งขัน เช่น เมื่อเทียบกับคู่แข่งขันหลักในตลาด องค์กรมีสัดส่วนการตลาดที่ดีกว่าคู่แข่งขันเท่าไหร่ เป็นต้น (ดูตารางแสดงตัวอย่างคำถามสำหรับประเมินการมุ่งเน้นตลาดและความสามารถทางการตลาด)

2.2) เกณฑ์การวัด มีหลายรูปแบบ เช่น

- เกณฑ์วัดระดับความคิดเห็น ให้ผู้ตอบแบบสอบถามจัดอันดับความคิดเห็น

ตามระดับที่กำหนดให้ 5, 7 หรือ 10 ระดับ ให้ประเมินว่า ไม่เห็นด้วยอย่างยิ่ง/เห็นด้วยอย่างยิ่ง หรือ แย่กว่า/ดีกว่า หรือ ไม่เคยทำ / ทำเป็นประจำ

- เกณฑ์วัดแบบอัตราส่วน ให้ผู้ตอบแบบสอบถามประเมินผลกำไร รายได้ เป็น

ช่วงของเปอร์เซ็นต์ เช่น 0-10%, 11-20% เป็นต้น

นอกจากนี้ ตามข้อมูลในรายงาน Developing an ASEAN Benchmark for SME Credit Rating Methodology เมื่อปี 2015 กลุ่มประเทศ ASEAN มีแนวทางการพัฒนา Crediting rating ร่วมกัน พบว่า ประเทศที่มีการพัฒนาตั้งแต่ Credit information Credit Report Credit Scoring ไปจนถึง Crediting rating ได้แก่ Malaysia และ Singapore ส่วน ยังอยู่ในระหว่างการพัฒนาเข้าสู่ Credit rating ได้แก่ Thailand Indonesia และ Philippines ส่วนประเทศที่เหลือยังอยู่ในช่วงเริ่มต้นของการสร้าง Credit report หรือ ยังไม่มีแผนการพัฒนา

และยังพบอีกว่า แต่ละประเทศที่มีการพัฒนา Credit Rating โดยเฉพาะ Malaysia และ Singapore เริ่มมีการนำตัวแปรเชิงคุณภาพ เช่น ความสามารถในการบริหารจัดการเข้ามาประเมิน รวมถึงการใช้แบบจำลองทางสถิติมาประกอบดัวย เช่น ในประเทศที่พัฒนาแล้วอย่างญี่ปุ่นและสิงคโปร์นั้น มีการพัฒนาการจัดเก็บข้อมูลทางการเงินและการดำเนินธุรกิจได้ค่อนข้างดี ส่วนวิธีการประเมินสินเชื่อของประเทศกำลังพัฒนาหลายประเทศยังขึ้นอยู่กับข้อมูลทางการเงินแบบดั้งเดิม ข้อจำกัดทางด้านการบันทึกข้อมูลดังกล่าวทำให้การประเมินความสามารถในการชำระหนี้ของวิสาหกิจรายย่อยทำได้ยาก ดังตัวอย่างด้านล่าง จะเห็นว่าข้อมูลทาง Internet ทาง website ของสถาบันการเงินต่างๆเมื่อวันที่ 14 พฤษภาคม 2561 พบว่า สถาบันการเงินไทยได้มีการให้สินเชื่อธุรกิจกับบุคคลธรรมดาที่ไม่ได้มีการจดทะเบียนธุรกิจ และนิติบุคคล ทั้งนี้ มีการยืนยันตัวตนโดยใช้บัตรประชาชน การจดทะเบียนนิติบุคคล ส่วนความน่าเชื่อถือของผู้กู้นั้นอยู่บนพื้นฐานงบการเงิน การดำเนินการธุรกรรมกับธนาคาร หลักประกันสินเชื่อ เป็นต้น ด้านแนวโน้มการขยายตัวของธุรกิจในอนาคตอยู่บนพื้นฐานของแผนธุรกิจเป็นหลัก

อย่างไรก็ตามในหลายประเทศได้เริ่มมีการใช้เทคโนโลยีสารสนเทศ เพื่อก้าวข้ามผ่านอุปสรรคด้านข้อมูลของ MSME และประยุกต์ใช้ เทคนิคในการประมวลผล เช่น Artificial Intelligence กับ Big Data เข้ามาทำให้การประเมินความสามารถในการชำระหนี้ของวิสาหกิจรายย่อยให้มีความชัดเจนมากขึ้น รวมถึงการใช้ข้อมูล electronic ในรูปแบบการใช้โทรศัพท์ ค่าใช้จ่ายสาธารณูปโภคมาเทียบเคียงความสามารถในการทำกำไรและความน่าเชื่อถือของของวิสาหกิจรายย่อย ในประเทศจีน Alibaba JD.com และ Tencent ซึ่งมีจำนวน subscriber เป็นจำนวนมากได้เปลี่ยนวิธีการประเมิน credit จากวิธีการดั้งเดิมมาเป็นการใช้ข้อมูลทาง Internet ได้แก่ 1. Trust degree เช่น ส่งสินค้าถูกต้องตรงตามความต้องการของลูกค้า Rating ที่ลูกค้าให้กับวิสาหกิจ การซื้อซ้ำ 2. คุณภาพของผลิตภัณฑ์และคุณภาพการบริการ ซึ่งแสดงให้เห็นถึงความสามารถในการอยู่รอดเมื่อมีการแข่งขันที่รุนแรงขึ้น องค์ประกอบเหล่านี้จึงต้องถูกนำมาพิจารณาเพื่อหาแนวทางจัดทำข้อมูลในการจัดทำ Credit rating ASEAN Economic Community แนะนำการทำ credit rating สำหรับ SME ในประเทศไทยว่าควรที่จะข้อมูลทางการเงิน (financial data) 30-40% และข้อมูลที่ไม่ใช่การเงิน (non-financial data) 60-70% เนื่องจากงบการเงินของ SME ในประเทศไทยมีข้อมูลที่อาจไม่ตรงกับความเป็นจริง จึงอาจทำให้การประเมินมีความคลาดเคลื่อนได้

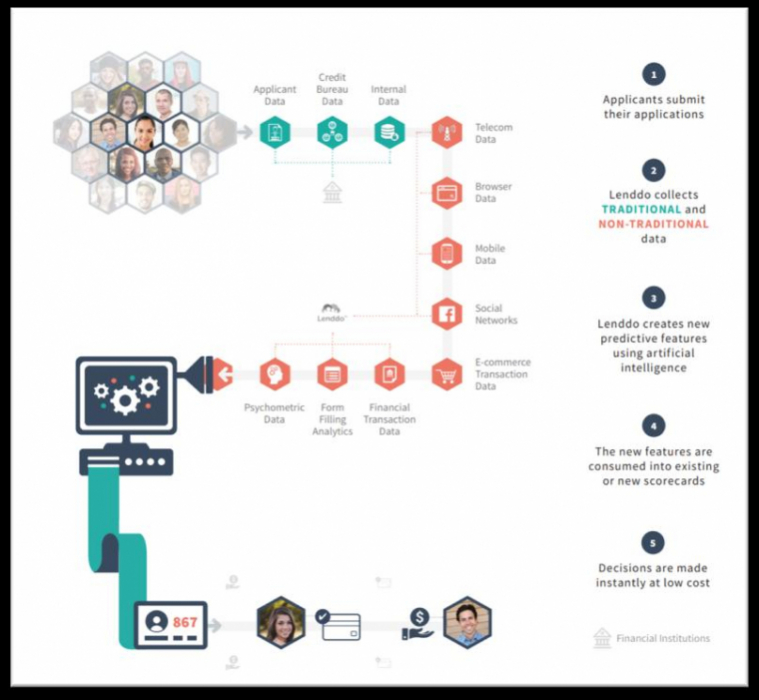

นอกจากนี้ การใช้ข้อมูลที่ไม่ใช่ข้อมูลทางด้านการเงินได้รับการยอมรับมากเพิ่มขึ้นสำหรับการประเมินความน่าเชื่อถือหรือ credit score โดยบริษัท Lenddo ซึ่งเป็นบริษัทที่ให้บริการแฟลตฟอร์ม Peer to Peer lending ที่ประสบความสำเร็จในยุโรปและสหรัฐอเมริการ และยังเป็นผู้ให้คำปรึกษาทางด้านการจัดทำ credit score ให้แก่สถาบันการเงินอื่นเลือกใช้ข้อมูล non-financial data เป็นส่วนใหญ่นการปล่อยกู้ทั้งแบบเงินกู้ส่วนบุคคล และเงินกู้สำหรับธุรกิจ โดยข้อมูลที่บริษัทใช้คือ Social Networks data, Mobile Data, Browser Data, Telcos/Transactional Data, Application Data, Mouse Data, Web Publishers โดยมีกระบวนการประเมิน credit score ดังภาพ

Source: https://lenddo.com/pdfs/Lenddo_FS_CreditScoring_201705.pdf

จากข้อมูลข้างต้น หากเราต้องการส่งเสริมสนับสนุนและเพิ่มขีดความสามารถให้กับ SMEs ภายในประเทศ สถาบันการเงินควรจะต้องปรับเปลี่ยนรูปแบบในการพิจารณาสินเชื่อ เพื่อให้ผู้ประกอบการ SMEs มีเงินทุนเพียงพอในการพัฒนาศักยภาพของกิจการให้สามารถแข่งขันในระดับนานาชาติได้ และขับเคลื่อนเศรษฐกิจของประเทศให้เติบโตอย่างเข้มแข็งต่อไป

ดร.พงษ์สุทธิ พื้นแสน

อาจารย์กลุ่มวิชาการเงิน

คณะบริหารธุรกิจและการบัญชี

มหาวิทยาลัยขอนแก่น

|

เมื่อวานคุยเล่น เรื่องลูกพรรคเพื่อไทย ร้องขอให้ "นายใหญ่" ส่งเมีย "คุณหญิงพจมาน" มาเป็น "ขอนไม้ดุ้นใหม่" ของพรรค ให้ลูกกบ-ลูกเขียดในพรรคได้เกาะ วันนี้ ขอคุยซีเครียดซักนิด |

| อนาคต 'คนนินทาเมีย' |

| 'โควิดคลาย-โรคอิจฉาคุ' |

| ไทย"เหนือคาดหมาย"เสมอ |

| วิสัยทัศน์"อินทรี-อีแร้ง" |

| "การ์ดเชิญ"๒๑ ตุลา. |

| เปิดประเทศ"เปิดตรงไหน?" |