แรงกดดันต่อต้นทุนทางการเงินในไทยกำลังขยับสูงขึ้นตามทิศทางตลาดโลก หลังผลการประชุมกนง. รอบล่าสุดสะท้อนโอกาสการขึ้นอัตราดอกเบี้ยนโยบายในไตรมาสที่ 3/2565 มากขึ้น

13 มิ.ย. 2565 – ศูนย์วิจัยกสิกรไทย ประเมินว่า ทิศทางคุมเข้มนโยบายการเงินเพื่อสกัดแรงกดดันเงินเฟ้อของธนาคารกลางสหรัฐฯ และธนาคารกลางชั้นนำอื่นๆ ในฝั่งตะวันตกและเอเชีย (ยกเว้น จีนและญี่ปุ่น) น่าจะมีจังหวะที่สอดคล้องกันมากขึ้นในช่วงครึ่งหลังของปี 2565 โดยธนาคารกลางที่มีแนวโน้มเริ่มปรับขึ้นอัตราดอกเบี้ยนโยบายตามมาในช่วงไตรมาสที่ 3/2565 ได้แก่ ธนาคารกลางยุโรป ธนาคารกลางอินโดนีเซีย รวมถึงธนาคารแห่งประเทศไทย (ธปท.) หลังจากที่ผลการประชุมกนง. ล่าสุดเมื่อวันที่ 8 มิ.ย. 2565 สะท้อนว่า เสียงข้างน้อยของสมาชิกกนง. (3 ใน 7 ท่าน) มองว่า ควรมีการปรับขึ้นดอกเบี้ยนโยบาย เพราะเศรษฐกิจไทยมีแนวโน้มฟื้นตัวและความเสี่ยงเงินเฟ้อชัดเจนขึ้น

จากสัญญาณดังกล่าว ทำให้ศูนย์วิจัยกสิกรไทยมองว่า การประชุมกนง. วันที่ 10 ส.ค. 2565 นี้จะเป็นจุดเริ่มของวัฎจักรดอกเบี้ยขาขึ้นในไทย และมีความเป็นไปได้ที่กนง.จะพิจารณาจังหวะเวลาที่เหมาะสมในการปรับขึ้นอัตราดอกเบี้ยนโยบายต่อเนื่องในรอบการประชุมที่เหลือของปีนี้และปีหน้า เนื่องจากแม้จะมีการคาดการณ์ว่า อัตราเงินเฟ้อของไทยน่าจะแตะจุดสูงสุดในไตรมาสที่ 3/2565 แต่ก็จะยังต้องใช้เวลาอีกสักระยะกว่าอัตราเงินเฟ้อจะกลับเข้าสู่กรอบ 1-3% ซึ่งเป็นเป้าหมายอัตราเงินเฟ้อของไทย

ต้นทุนทางการเงินของไทยมีแนวโน้มทรงตัวสูง หากประเมินจากสถานการณ์ตลาดพันธบัตรไทยนับตั้งแต่ต้นปี 2565 แม้ว่าอัตราดอกเบี้ยนโยบายของไทยจะยืนอยู่ที่ 0.50% ตามเดิม แต่อัตราผลตอบแทนพันธบัตรรัฐบาลไทยตั้งแต่ช่วงอายุ 3 ปีขึ้นไปได้ทยอยปรับตัวสูงขึ้นมาแล้วไม่น้อยกว่า 100 basis points หรือกว่า 1.00% ตามการปรับตัวสูงขึ้นของอัตราผลตอบแทนพันธบัตรสหรัฐฯ และปริมาณพันธบัตรรัฐบาลไทยที่มีออกมาอย่างต่อเนื่อง ซึ่งอาจดูเหมือนกับว่า อัตราดอกเบี้ยพันธบัตรในระดับปัจจุบันได้ซึมซับความเป็นไปได้ที่จะมีการปรับขึ้นอัตราดอกเบี้ยนโยบายของไทยไปแล้วบางส่วน

อย่างไรก็ดี ศูนย์วิจัยกสิกรไทยมองว่า อาจเห็นการขยับขึ้นของอัตราผลตอบแทนพันธบัตรรัฐบาลในบางช่วงอายุ โดยเฉพาะช่วงอายุต่ำกว่า 2 ปี เพิ่มเติมได้อีกเพื่อตอบรับทิศทางการปรับขึ้นอัตราดอกเบี้ยนโยบายของไทย โดยคาดว่า อัตราผลตอบแทนพันธบัตรรัฐบาลไทยอายุ 2 ปีจะขยับสูงขึ้นไปอยู่ที่ระดับไม่ต่ำกว่า 1.80% ในช่วงสิ้นปี 2565 จากระดับ 1.62% ณ วันที่ 10 มิ.ย. 2565

พร้อมกันนี้มูลค่าการออกหุ้นกู้เอกชนในปี 2565 มีแนวโน้มขยับขึ้น เนื่องจากภาคธุรกิจเร่งออกหุ้นกู้เพื่อล็อกต้นทุนรับดอกเบี้ยขาขึ้น

แม้อัตราผลตอบแทนพันธบัตรรัฐบาลไทยจะขยับสูงขึ้น แต่ Credit Spread ของหุ้นกู้เอกชน (หรือส่วนต่างอัตราผลตอบแทนของหุ้นกู้ภาคเอกชนที่เพิ่มขึ้นจากพันธบัตรรัฐบาล) ที่ทยอยปรับตัวลงมาก็เป็นปัจจัยสำคัญที่ช่วยบรรเทาภาระต้นทุนทางการเงินของภาคเอกชนได้บางส่วน โดยหากเทียบกับสิ้นปี 2564 พบว่า Credit Spread ของหุ้นกู้อายุ 3-5 ปีอันดับเครดิต BBB และ BBB+ ปรับตัวลดลงมาแล้วประมาณ 40-60 basis points

ท่ามกลางแนวโน้มกิจกรรมทางเศรษฐกิจที่กำลังฟื้นตัว Credit Spread ของหุ้นกู้ที่เริ่มมีเสถียรภาพมากขึ้น รวมถึงแนวโน้มดอกเบี้ยของไทยที่กลับเป็นทิศทางขาขึ้น น่าจะเอื้อให้บริษัทเอกชนเข้ามาระดมทุนผ่านการออกหุ้นกู้มากขึ้นอย่างต่อเนื่องในช่วงที่เหลือของปี ทั้งเพื่อทดแทนรุ่นเก่าที่หมดอายุแล้วและเพื่อการลงทุนขยายกิจการ ซึ่งทำให้ศูนย์วิจัยกสิกรไทย คาดว่า มูลค่าการออกหุ้นกู้ภาคเอกชนระยะยาวในปี 2565 จะอยู่ที่กรอบประมาณ 1.10-1.20 ล้านล้านบาท ซึ่งนับเป็นยอดการออกหุ้นกู้ที่สูงกว่าระดับ 1 ล้านล้านบาทติดต่อกันเป็นปีที่ 2 ต่อเนื่องจากที่มีมูลค่าการออกทั้งหมด 1.02 ล้านล้านบาทในปี 2564

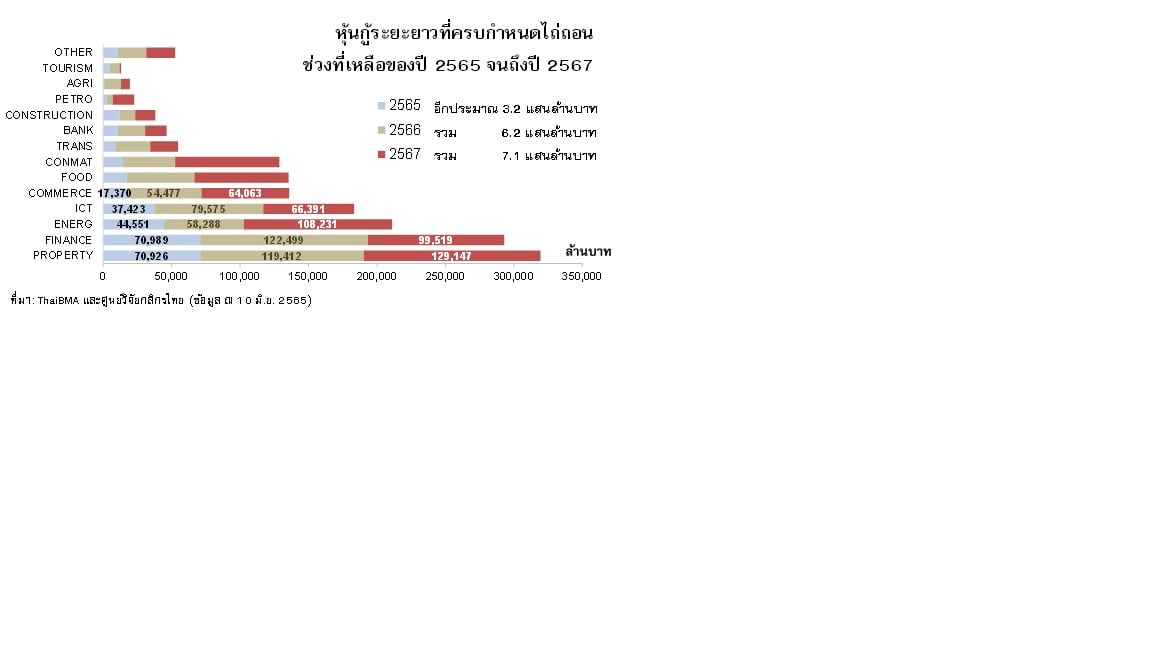

ประเด็นที่ต้องติดตามในช่วงหลังจากนี้ ก็คือ หุ้นกู้ภาคเอกชนระยะยาวที่กำลังจะทยอยครบกำหนดอีกประมาณ 1.65 ล้านล้านบาท ในช่วงที่เหลือของปี 2565 ไปจนถึงปี 2567 แบ่งเป็น ประมาณ 3.2 แสนล้านบาทในช่วงที่เหลือของปี 2565 และอีกประมาณ 6.2 แสนล้านบาท และ 7.1 แสนล้านบาทในปี 2566 และ 2567 ตามลำดับ โดยกลุ่มธุรกิจที่ควรจะต้องเตรียมวางแผนรับมือต้นทุนทางการเงินในช่วง 1-2 ปีข้างหน้ารับทิศทางดอกเบี้ยขาขึ้น ซึ่งจะทำให้ต้นทุนการออกหุ้นกู้รุ่นใหม่ที่จะปรับสูงขึ้นกว่ารุ่นเดิม ประกอบด้วย บริษัทอสังหาริมทรัพย์ ไฟแนนซ์ (อาทิ บริษัทลีสซิ่งและกลุ่มนอนแบงก์) พลังงาน ไอซีที และการพาณิชย์ ตามลำดับ

ข่าวที่เกี่ยวข้อง

รัฐบาลรับมอบถุงยังชีพ-ของใช้จากภาคเอกชน ส่งต่อผู้ประสบภัยน้ำท่วมภาคใต้

นายภราดร ปริศนานันทกุล รัฐมนตรีประจำสำนักนายกรัฐมนตรี ในฐานะผู้อำนวยการศูนย์ปฏิบัติการแก้ไขสถานการณ์ฉุกเฉินอุทกภัย (ศป.กฉ.) พร้อมด้วย น.ส.ศุภมาส อิศรภักดี รัฐมนตรีประจำสำนักนายก

ศูนย์วิจัยกสิกรฯปรับเป้าส่งออกไทยปีนี้โต 11% หลังตัวเลข 9 เดือนดีเกินคาด

ศูนย์วิจัยกสิกรไทย เพิ่มเป้าส่งออกไทยปีนี้เป็นโต 11% จาก 5.7% หลังตัวเลขเดือนก.ย. - 9 เดือน ออกมาดีเกินคาด ส่วนนำเข้าเพิ่มเป้าเป็นโต 10.3% จาก 5% ตามการนำเข้าสินค้าอิเล็กทรอนิกส์คาดว่าจะขยายตัวตามการส่งออก