26 ต.ค. 2564 นายอมรเทพ จาวะลา ผู้ช่วยกรรมการผู้จัดการใหญ่ สำนักวิจัย ธนาคาร ซีไอเอ็มบี ไทย เปิดเผยว่า จากกระแสความกังวลถึงความเสี่ยงสำคัญปี 2565 ว่าเศรษฐกิจโลกจะเข้าสู่สภาวะ Stagflation หรือ เศรษฐกิจชะลอตัวแรง ที่มักตามมาด้วยปัญหาคนว่างงาน พร้อมกับเผชิญปัญหาเงินเฟ้อเร่งตัวขึ้นอย่างรวดเร็ว เรามองว่า จากสถานการณ์ปัจจุบัน ราคาน้ำมันเพิ่มสูงขึ้นจากความต้องการน้ำมันเร่งตัวเร็ว สวนทางกับกำลังการผลิตน้ำมันเติบโตช้า ความต้องการน้ำมันเพิ่มสูงขึ้นตามความแข็งแกร่งของเศรษฐกิจสหรัฐ และประเทศพัฒนาแล้วอื่นๆ ที่ฟื้นตัวรวดเร็วจากมาตรการกระตุ้นการเงินและการคลังมหาศาล แต่กำลังการผลิตน้ำมันวิ่งตามไม่ทัน เพราะธุรกิจสำรวจและขุดเจาะน้ำมันหลายแห่งล้มเลิกกิจการไปช่วงที่ราคาน้ำมันลดลงต่ำในปีก่อน

แม้ราคาน้ำมันขยับสูงขึ้น แต่การลงทุนยังต่ำ ขณะที่กลุ่มโอเปกเพิ่มกำลังการผลิตอีก 4 แสนบาร์เรลต่อวันก็ยังตามไม่ทันอุปสงค์น้ำมันที่โตเร็วกว่า คาดว่าสถานการณ์จะลากยาวถึงไตรมาสแรกปีหน้า หลังจากนั้น ราคาน้ำมันจะเริ่มลดลงและกลับมามีเสถียรภาพอีกครั้ง กรณีฐานเช่นนี้ อัตราเงินเฟ้อของไทยในไตรมาสสี่ปี 2564 น่าจะอยู่ที่ราว 1.5% จากปีก่อน และน่าจะขยับขึ้นไปที่เฉลี่ยราว 1.7% ในปี 2565 ภายใต้สมมติฐานราคาน้ำมันดิบเบรนท์เฉลี่ยที่ 83 ดอลลาร์สหรัฐต่อบาร์เรลในไตรมาสสี่ปีนี้ และ 66 ดอลลาร์สหรัฐต่อบาร์เรลในปีหน้า

อย่างไรก็ดี มีความเป็นไปได้ที่อัตราเงินเฟ้อจะสูงกว่า 2% ในไตรมาสสามปี 2565 จากฐานที่ต่ำปี 2564 แต่อัตราเงินเฟ้อที่สูงขึ้นชั่วคราวตามราคาน้ำมัน ไม่น่าเป็นอุปสรรคต่อการฟื้นตัวทางเศรษฐกิจ เศรษฐกิจไทยช่วงไตรมาสสี่ปี 2564 น่าจะฟื้นตัวจากไตรมาสสามได้ราว 1.4% (QoQ) แม้จะหดตัวเทียบกับช่วงเวลาเดียวกันปีก่อนราว 0.9% (YoY) จากการบริโภคที่อ่อนแอ คนขาดกำลังซื้อ นักลงทุนและผู้บริโภคขาดความเชื่อมั่นจากจำนวนผู้ติดเชื้อรายวันที่ยังสูงแม้จะเปิดเมืองแล้วก็ตาม

เนื่องจากจำนวนนักท่องเที่ยวต่างชาติยังไม่มาก เราคงหวังมาตรการทางการคลังในการกระตุ้นการบริโภคและประคองค่าครองชีพของประชาชนที่มีรายได้น้อย เพื่อบรรเทาปัญหาเศรษฐกิจชะลอตัวในช่วงที่เงินเฟ้อขยับขึ้น แต่ในภาวะเช่นนี้ เศรษฐกิจไทยยังห่างไกลจากภาวะ stagflation โดยเรายังมองว่าเศรษฐกิจไทยมีโอกาสขยายตัวได้ราว 3.2% ในปีหน้า ยกเว้นมีปัจจัยเสี่ยงเพิ่มเติมที่ทำเงินเฟ้อเร่งขึ้น เราจะมาประเมินว่า ผลกระทบต่อภาคส่วนเศรษฐกิจต่างๆ จะมีมากน้อยเพียงไร และประเทศไทยจะได้รับผลกระทบทางเศรษฐกิจเช่นไรเทียบกับประเทศอื่น

สำหรับปัจจัยเสี่ยงเศรษฐกิจในปีหน้าคือภาวะเงินเฟ้อ แต่เงินเฟ้อไม่เพียงแต่มาจากราคาน้ำมันเท่านั้น เราประเมินความเป็นไปได้ของเงินเฟ้อมาจาก 4 ปัจจัยดังนี้

- ราคาน้ำมัน – ราคาน้ำมันที่สูงขึ้นจะทำให้ราคาสินค้าโภคภัณฑ์อื่นๆ สูงขึ้นตาม จนทำให้สินค้าที่เป็นต้นทุนการผลิตหรือค่าใช้จ่ายต่างๆ สูงขึ้น

- อุปทานชะงักงัน – ปัญหาด้านอุปทานหรือสิ่งที่ทำให้ภาคการผลิตชะลอ ไม่ว่าจะเป็นประเด็นที่จีนขาดแคลนวัตถุดิบ ขาดแคลนพลังงาน จนผลิตสินค้าได้ลดลงและต้นทุนการผลิตสูงขึ้น เกิดปัญหาอุปสงค์ส่วนเกินจนดันราคาสินค้าให้สูงขึ้น หรือแม้แต่ปัญหาขาดแคลนตู้คอนเทนเนอร์ หรือขาดชิป semi-conductor ที่นำไปสู่การขาดวัตถุดิบสำคัญและกระทบการส่งออก

- ต้นทุนกู้ยืมที่สูงขึ้น – จากเงินเฟ้อที่สูงขึ้น ธนาคารกลางประเทศพัฒนาแล้วเริ่มส่งสัญญาณขึ้นอัตราดอกเบี้ยนโยบาย หรือเตรียมถอนมาตรการ QE ซึ่งมีผลทำให้นักลงทุนเทขายพันธบัตรรัฐบาล เมื่อมีความต้องการลดลง อัตราผลตอบแทนพันธบัตรขยับสูงขึ้น เอกชนต้องระดมทุนผ่านตลาดหุ้นกู้โดยต้องให้ผลตอบแทนที่สูงขึ้นตามพันธบัตรรัฐบาลไปด้วย เมื่อเอกชนแบกรับต้นทุนการเงินสูงขึ้น ต้นทุนจะถูกผลักไปให้ผู้บริโภคผ่านราคาสินค้าและบริการที่สูงขึ้น

- เงินบาทอ่อนค่า – นักลงทุนกังวลต่อต้นทุนการเงินที่สูงขึ้นในฝั่งของสหรัฐ ทำให้นักลงทุนเทขายสินทรัพย์เสี่ยงในตลาดเกิดใหม่รวมทั้งตลาดทุนไทยไปถือสินทรัพย์ในรูปสกุลดอลลาร์สหรัฐแทน ซึ่งเงินบาทที่อ่อนค่าทำให้ต้นทุนการนำเข้าทุกอย่างขยับขึ้น

ผลกระทบต่อเศรษฐกิจไทย

ราคาน้ำมันที่สูงขึ้น แนวโน้มดอกเบี้ยขาขึ้น และการอ่อนค่าของเงินบาท มีทั้งกลุ่มธุรกิจ/อุตสาหกรรมที่มีแนวโน้มได้รับผลกระทบเชิงลบและกลุ่มที่ได้ประโยชน์ โดยเราประเมินกลุ่มธุรกิจ/อุตสาหกรรมแยกเป็น 4 กลุ่ม ดังนี้

- กลุ่มที่ได้รับผลกระทบเชิงลบรุนแรง ได้แก่ ธุรกิจการขนส่ง ธุรกิจประมง ธุรกิจก่อสร้าง ผลิตภัณฑ์สิ่งทอ ท่องเที่ยว กลุ่มโรงแรม และร้านอาหาร รวมถึงคนขับรถบรรทุก และชาวประมง กลุ่มนี้จะได้รับผลกระทบรุนแรงจากต้นทุนการขนส่ง เดินทาง และต้นทุนวัตถุดิบที่เพิ่มสูงขึ้น

- กลุ่มธุรกิจ/อุตสาหกรรมที่ได้รับผลกระทบระดับปานกลาง ได้แก่ กลุ่มอสังหาริมทรัพย์ ค้าปลีก ค้าส่ง กลุ่มบรรจุภัณฑ์กระดาษ จำหน่ายรถจักรยานยนต์และรถยนต์ ปั๊มน้ำมัน ธุรกิจสินเชื่อเช่าซื้อ และกลุ่มสื่อโฆษณาและบันเทิง (มีเดีย) กลุ่มพวกนี้ มีต้นทุน (รวมถึงดอกเบี้ย) และราคาสินค้าที่จะขยับขึ้น รายได้ลดลงตามการอ่อนแอของกำลังซื้อในประเทศ รวมถึงกลุ่มที่มีรายได้ประจำ ทั้งพนักงานบริษัทเอกชน และข้าราชการ จะถูกกระทบจากราคาสินค้าที่เพิ่มสูงขึ้นด้วย

- กลุ่มที่ได้ประโยชน์ระดับปานกลาง ได้แก่ กลุ่มพลังงานทดแทน พลังงานทางเลือก ปาล์มน้ำมัน สินค้าเกษตร ผู้ส่งออก กลุ่มผลิตภัณฑ์อิเล็กทรอนิกส์ เกษตรแปรรูป ชิ้นส่วนยานยนต์ ตามเงินบาทที่อ่อนค่าช่วยสนับสนุนความสามารถในการแข่งขัน ความต้องการของสินค้ายังมีอยู่ รวมถึงการจ้างงานในกลุ่มนี้มีแนวโน้มเพิ่มขึ้นด้วย

- กลุ่มที่ได้ประโยชน์สูง ได้แก่ กลุ่มสำรวจและขุดเจาะน้ำมัน กลุ่มยางพารา กลุ่มถ่านหิน กลุ่มธนาคาร ธุรกิจการเงิน ประกันภัย พวกนี้ได้ประโยชน์จากดอกเบี้ยที่สูงขึ้นได้ในอนาคต และรายได้เติบโตตามราคาน้ำมันที่เพิ่มขึ้น

แนวโน้มเงินเฟ้อไทยหากราคาน้ำมันพุ่ง

เศรษฐกิจโลกอาจเผชิญปัญหาราคาน้ำมันพุ่งขึ้นต่อเนื่อง ประกอบกับความเสี่ยงอื่นๆ ที่นำไปสู่ภาวะเงินเฟ้อ ถ้าราคาน้ำมันซึ่งเป็นต้นทุนภาคการผลิตส่วนใหญ่เร่งขึ้นแล้ว มีความเป็นไปได้สูงที่อัตราเงินเฟ้อของไทยจะขยับขึ้นเร็วกว่าที่คาด แม้ปัจจัยด้านราคาพลังงานและปัญหาเชิงโครงสร้างด้านอุปทานอื่นๆจะกระทบราคาสินค้าชั่วคราวในปี 2565 โดยราคาน้ำมันน่าจะอยู่ในระดับสูงสุดช่วงไตรมาสสี่ปีนี้ และปรับตัวลดลงตามอุปทานที่เพิ่มขึ้น แต่ราคาน้ำมันอาจลดลงช้ากว่าที่คาดไว้ในกรณีฐานในปีหน้า ซึ่งปัญหาด้านเงินเฟ้ออาจรุนแรงและกระทบการฟื้นตัวทางเศรษฐกิจได้ ทั้งนี้ หากสมมติฐานราคาน้ำมันดิบเบรนท์ไตรมาสสี่ปีนี้ที่น่าจะเฉลี่ยที่83 ดอลลาร์สหรัฐต่อบาร์เรลพุ่งขึ้นไปสู่ระดับ 88 ดอลลาร์สหรัฐต่อบาร์เรล และในปีหน้าจากเฉลี่ยที่ 66 ดอลลาร์สหรัฐต่อบาร์เรลพุ่งขึ้นไปสู่ระดับ 78 ดอลลาร์สหรัฐต่อบาร์เรลแล้ว อัตราเงินเฟ้อของไทยน่าจะเร่งตัวมากกว่าที่คาดไว้ โดยในสมมติฐานปัจจุบัน เรามองว่าอัตราเงินเฟ้อในช่วงไตรมาสสี่ปี 2564 อาจเพิ่มขึ้นจากเฉลี่ยที่ 1.5% ไปที่ 2.3% และอัตราเงินเฟ้อปี 2565 อาจเพิ่มจาก 1.7% เป็น 4.1% ได้ (หรือเพิ่มขึ้น 2.4% จากกรณีฐาน) อย่างไรก็ดี ในกรณีเช่นนี้ อัตราเงินเฟ้อในปีหน้าที่พุ่งได้ถึง 5% ในช่วงไตรมาสสามอาจเป็นระดับสูงสุดก่อนปรับตัวลดลงในช่วงเวลาต่อมา

ผลกระทบราคาน้ำมันต่อเงินเฟ้อ

คำถามน่าสนใจคือ อัตราเงินเฟ้อของไทยที่อาจจะเร่งขึ้นได้ 2.4% จากกรณีฐานเช่นนี้ นับว่ารุนแรงมากน้อยเพียงใดเมื่อเทียบกับประเทศอื่น เราศึกษาแบบจำลองจาก Oxford Economics Model โดยศึกษาประเทศในเอเชียและประเทศสำคัญๆ พบว่า ประเทศที่มีความเสี่ยงที่อัตราเงินเฟ้อปีหน้าจะพุ่งได้เร็วมากที่สุดคือ มาเลเซีย รองลงมาคือ อินเดีย ส่วนประเทศไทยอยู่ในกลุ่มที่อัตราเงินเฟ้อมีโอกาสพุ่งสูง โดยประเทศเหล่านี้มีการใช้พลังงานเป็นตัวขับเคลื่อนเศรษฐกิจ เงินทุนไหลออกเร็วตามความผันผวนที่สูงของเศรษฐกิจโลก อีกทั้งค่าเงินมีโอกาสอ่อนค่าได้เร็ว ขณะที่อัตราเงินเฟ้อในประเทศพัฒนาแล้วไม่น่าจะเร่งขึ้นมากแม้ราคาน้ำมันพุ่งขึ้น เพราะพึ่งพาพลังงานทางเลือกสูง ใช้พลังงานอย่างมีประสิทธิภาพ ไม่ต้องอาศัยการใช้พลังงานมากในการขับเคลื่อนเศรษฐกิจ ประกอบกับค่าเงินไม่ได้เปลี่ยนแปลงมากจนสินค้านำเข้ามีราคาแพงขึ้นเร็ว โดยในกลุ่มที่ศึกษาจะพบประเทศญี่ปุ่นมีอัตราเงินเฟ้อเร่งขึ้นจากกรณีฐานเพียง 0.6% ตามมาด้วย จีน อังกฤษ และสหรัฐฯ

ผลกระทบทางเศรษฐกิจจากปัญหาเงินเฟ้อ

จากปัญหาราคาน้ำมันสูงขึ้น และอุปทานหยุดชะงักในภาคการผลิต เศรษฐกิจโลกเสี่ยงเติบโตช้าลงจากกรณีฐาน เช่น กรณีประเทศไทยที่คาดว่าปี 2565 จะเติบโตได้ 3.2% ก็อาจเติบโตได้เพียง 2.0% หรือเกิดการเปลี่ยนแปลงขึ้น -1.2% เป็นต้น โดยเศรษฐกิจที่ชะลอจากกรณีฐานมีปัจจัยมาจากการนำเข้าที่สูงขึ้นตามราคาน้ำมันและวัตถุดิบอื่นๆ ส่งผลให้มีรายจ่ายไหลออกนอกประเทศมากขึ้น ขณะที่กำลังซื้อในตลาดโลกก็ชะลอตัวเช่นกัน ส่งผลให้การส่งออกลดลง รายได้แรงงานนอกภาคเกษตรปรับตัวลง การบริโภคลดลงตามรายได้จากแรงงาน และจากราคาสินค้าที่สูงขึ้นทำให้ความสามารถในการใช้จ่ายลดลง อีกทั้งอัตราเงินเฟ้อที่สูงขึ้นมีผลต่อภาคตลาดการเงินผ่านต้นทุนการกู้ยืมของเอกชนผ่านตลาดตราสารหนี้ที่สูงขึ้น โดยประเทศที่ได้รับผลกระทบทางเศรษฐกิจแรงได้แก่ เกาหลีใต้ สหรัฐฯ อินเดีย และอินโดนีเซีย ขณะที่กลุ่มที่ได้รับผลกระทบทางเศรษฐกิจน้อยกว่ากลุ่มอื่น ได้แก่ กลุ่มโอเปก เวียดนาม ฝรั่งเศส จีน และสิงคโปร์

การเปลี่ยนแปลงของอัตราการเติบโตทางเศรษฐกิจในปี 2565 เทียบกรณีเงินเฟ้อสูงกับกรณีฐาน

ธนาคารกลางประเทศใดกลัวเงินเฟ้อที่สุด

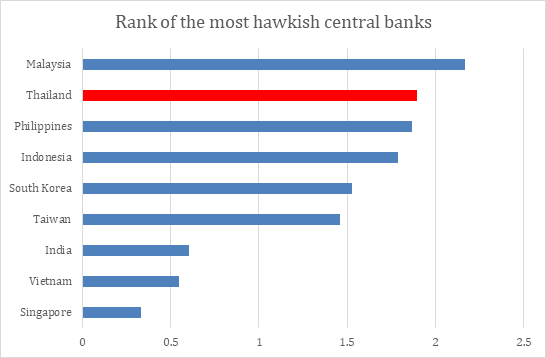

หน้าที่สำคัญของธนาคารกลางคือการรักษาเสถียรภาพด้านราคา หรือพยายามใช้นโยบายการเงินเพื่อให้อัตราเงินเฟ้ออยู่ในกรอบเป้าหมายหรือระดับที่เหมาะสม เช่น ธนาคารแห่งประเทศไทยมีกรอบเงินเฟ้อทั่วไปที่ 1-3% ขณะที่บางประเทศจะถือระดับอัตราเงินเฟ้อที่ 2% เป็นระดับเป้าหมาย ซึ่งในช่วงที่อัตราเงินเฟ้อเร่งขึ้นเร็วจนเศรษฐกิจเริ่มมีปัญหาด้านเสถียรภาพของราคา โดยมากแล้ว ธนาคารกลางจะใช้นโยบายการเงินที่ตึงตัวมากขึ้น เช่น การปรับขึ้นอัตราดอกเบี้ยนโยบาย เมื่ออัตราดอกเบี้ยสูงขึ้น การเติบโตของสินเชื่อจะลดลง เพราะผู้ลงทุนและผู้บริโภคจะชะลอกิจกรรมทางเศรษฐกิจตามต้นทุนทางการเงินที่สูงขึ้น ซึ่งเป็นการลดความร้อนแรงของเศรษฐกิจ แต่โดยมาก มาตรการทางการเงินจะใช้ได้ผลดีเมื่อปัญหาเงินเฟ้อมาจากด้านอุปสงค์เป็นหลัก เพราะการขึ้นดอกเบี้ยจะช่วยลดความต้องการสินค้า การก่อสร้าง และการลงทุนได้ แต่หากมาจากด้านอุปทานเช่นนี้ การปรับขึ้นอัตราดอกเบี้ยอาจต้องทำมากขึ้นเพื่อสกัดเงินเฟ้อ เช่น ในกรณีฐาน เรามองว่าธปท.น่าจะคงอัตราดอกเบี้ยนโยบายไว้ที่ 0.50% ต่อปีในปี 2565 แต่เพื่อสกัดเงินเฟ้อ ธปท.อาจต้องปรับขึ้นอัตราดอกเบี้ยอีก 1.75% ไปสู่ระดับ 2.25% ในปลายปีหน้า โดยประเทศที่ธนาคารกลางกังวลต่อปัญหาเงินเฟ้อจนต้องรีบขึ้นดอกเบี้ยสกัดมากที่สุดในกลุ่มคือ มาเลเซีย ไทย ฟิลิปปินส์ และอินโดนีเซีย ตามลำดับ และเป็นที่น่าสนใจว่า ประเทศพัฒนาแล้วที่เศรษฐกิจเติบโตได้อย่างแข็งแกร่งในปีนี้และพร้อมในการปรับขึ้นอัตราดอกเบี้ยนโยบายก่อนชาติอื่น เช่น สหรัฐฯ อังกฤษ ยูโรโซน ญี่ปุ่น และจีน กลับแทบไม่ต้องมีการเร่งขึ้นอัตราดอกเบี้ยมากกว่าที่วางแผนเอาไว้

สรุป เงินเฟ้อไม่น่ากลัวอย่างที่คิด แต่ให้ระวังมาตรการตั้งรับเงินเฟ้อ

แม้นักลงทุนกำลังกังวลปัญหาเงินเฟ้อ เศรษฐกิจโลกจะชะลอตัวแรงตามราคาน้ำมัน และอุปทานชะงักงันในหลายภาคการผลิต แต่เราเชื่อว่า ปัญหาราคาน้ำมันและปัจจัยลบต่อเศรษฐกิจอื่นๆจะคลี่คลายในไตรมาสแรกปีหน้า เศรษฐกิจโลกอาจชะลอตัวช่วงสั้น และยังไม่จำเป็นต้องใช้นโยบายการเงินเข้มงวดด้วยการขึ้นอัตราดอกเบี้ยนโยบายสกัดเงินเฟ้อ อย่างไรก็ดี เพื่อเตรียมพร้อมหากปัญหาราคาน้ำมันและด้านอุปทานอื่นยืดเยื้อยาวนานกว่าคาด เงินเฟ้อที่เร่งขึ้นแรงปีหน้ามีผลลบต่อการขยายตัวทางเศรษฐกิจในแทบทุกประเทศ และอาจดึง GDP ของไทยให้ขยายตัวต่ำกว่าคาดได้ราว 1.2% สู่ระดับ 2.0% แต่การเติบโตทางเศรษฐกิจที่ยังเป็นบวกก็นับว่าปัญหาด้านเงินเฟ้อไม่ได้ทำให้เศรษฐกิจโลกเข้าสู่ภาวะวิกฤติ และน่าจะเป็นภาวะชั่วคราว ในทางปฏิบัติ เศรษฐกิจไทยอาจไม่ชะลอตัวอย่างในแบบจำลองก็ได้หากภาครัฐมีมาตรการรับมือที่เหมาะสม เช่น การไม่จำเป็นต้องเร่งขยับขึ้นอัตราดอกเบี้ยนโยบายเพื่อสกัดเงินเฟ้อที่มาจากด้านอุปทาน เพราะจะยิ่งทำให้การฟื้นตัวของการบริโภคและการลงทุนของเอกชนทรุดตัวลงไปอีก อาจเสริมสภาพคล่องธุรกิจขนาดเล็กที่ขาดรายได้ให้สามารถรักษาระดับการจ้างงานและมีเงินทุนหมุนเวียนธุรกิจให้อยู่ได้ในปีหน้า นอกจากนี้ นโยบายการคลังยังจำเป็นในการดูแลผู้มีรายได้น้อยด้วยมาตรการเงินโอนและลดค่าครองชีพ โดยเฉพาะค่าไฟฟ้าและค่าขนส่งมวลชน แต่ไม่ควรบิดเบือนกลไกตลาดด้วยการลดราคาน้ำมันเพราะจะเป็นภาระทางการคลังที่มากและจะไม่สนับสนุนนโยบายการประหยัดพลังงานในระยะยาว ดังนั้น เราอยากสรุปว่า เงินเฟ้อไม่ได้น่ากลัวอย่างที่คิด แต่ให้ระวังมาตรการที่มารับมือกับเงินเฟ้อ เช่นการรีบขึ้นอัตราดอกเบี้ยในช่วงเศรษฐกิจชะลอ หรือการลังเลที่จะใช้นโยบายการคลังในการดูแลผู้ได้รับผลกระทบ ซึ่งอาจทำให้เศรษฐกิจไทยชะลอตัวในปีหน้าได้

…

โดย ดร.อมรเทพ จาวะลา ผู้ช่วยกรรมการผู้จัดการใหญ่ สำนักวิจัย ธนาคาร ซีไอเอ็มบี ไทย

ข่าวที่เกี่ยวข้อง

บางจากฯ ไม่ปรับขึ้นราคาน้ำมันช่วงเทศกาลปีใหม่ มอบความสุขให้ผู้บริโภคซึ่งทำมาต่อเนื่องทุกปี

บางจากฯ ไม่ปรับขึ้นราคาน้ำมันช่วงเทศกาลปีใหม่ ซึ่งเป็นกิจกรรมมอบความสุขให้ผู้บริโภคที่ทำมาต่อเนื่องทุกปี ตั้งแต่ 30 ธันวาคม 2568 – 4 มกราคม 2569

ธนาคาร ซีไอเอ็มบี ไทย ปรับประมาณการจีดีพีปี 68 ที่ 2.2%

ธนาคาร ซีไอเอ็มบี ไทย ปรับประมาณการจีดีพีปี 68 ที่ 2.2% และปี 69 ที่ 1.7% หลังประเมินจีดีพีไตรมาส 3/68 หดตัว -0.48% QoQ ครั้งแรกในรอบ 10 ไตรมาส เตือนช่วงไตรมาส 4 ศก.มีทั้งโอกาสและความท้าทาย

เงินเฟ้อลดอีก อาหาร-ไฟฟ้า ปรับราคาลง

เงินเฟ้อ ส.ค.68 ลด 0.79% ลงต่อเนื่องเป็นเดือนที่ 5 ติดต่อกัน